09-06 /2019

Click:9767

09-06 /2019

Click:9767

9月空調(diào)內(nèi)銷意外高增 四季度能否持續(xù)��?

中國家用空調(diào)國內(nèi)出貨在同比增速連續(xù)收窄乃至下跌之后�,8月份重現(xiàn)增長(zhǎng)����,9月出貨增長(zhǎng)率再躍至8%����。在當(dāng)前沒有明顯外部利好因素促進(jìn)的局面下,這一數(shù)據(jù)確實(shí)讓人感到意外�����,是什么促成了當(dāng)下的增長(zhǎng)�����?這種恢復(fù)性的增長(zhǎng)是否可具有持續(xù)性�?2019年四季度會(huì)呈現(xiàn)怎樣的發(fā)展趨勢(shì)����?

8%背后的推動(dòng)力

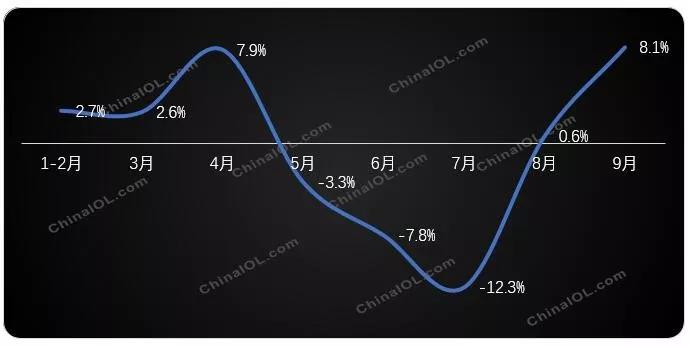

從今年整個(gè)國內(nèi)空調(diào)行業(yè)發(fā)展的季節(jié)特征來看,呈現(xiàn)V字型趨勢(shì)�����。1-4月出現(xiàn)了一波“小陽春”的增長(zhǎng)行情,5月之后在需求疲軟以及庫存高企的壓力下增速迅速收窄向下�����,6月和7月的旺季由于天氣不熱���,需求沒有改善的情況下出現(xiàn)較大幅度的同比下滑���。

2019年1-9月中國家用空調(diào)內(nèi)銷出貨增速(%)

連續(xù)三個(gè)月的同比下滑�,一度讓行業(yè)對(duì)下半年行情的擔(dān)憂甚囂塵上,鑒于上半年超預(yù)期的小幅增長(zhǎng)��,有人曾悲觀的預(yù)判說今年下半年工廠可以休息了�����。但是同比下降的勢(shì)頭在8月就被扭轉(zhuǎn)�����,9月的內(nèi)銷出貨增速甚至達(dá)到了年度最高�����。

增長(zhǎng)背后的推動(dòng)力有哪些��?

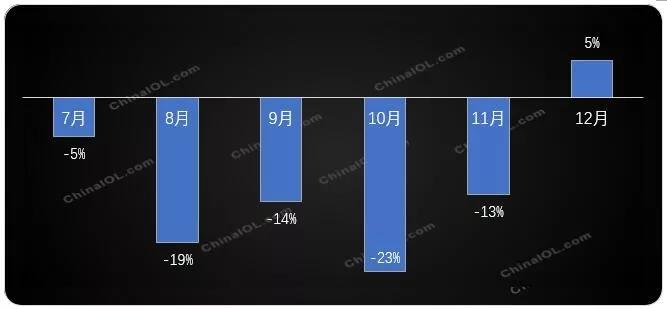

首先是和去年同期的基數(shù)直接相關(guān)�,2018年9月內(nèi)銷出貨同比下降達(dá)到23%�,在這個(gè)基礎(chǔ)上再下降的空間已經(jīng)非常有限�,因此今年9月雖然同比增長(zhǎng),但是與2017年的規(guī)模相比仍是下降7%�����。其次��,今年空調(diào)終端零售雖然不景氣����,但是線上線下的總體零售規(guī)模在去年較高的基數(shù)下并沒有出現(xiàn)大幅的萎縮�,需求基礎(chǔ)相對(duì)比較平穩(wěn)��,同時(shí)工程機(jī)市場(chǎng)的形勢(shì)略有好轉(zhuǎn)�,也是利好,需求是空調(diào)生產(chǎn)和出貨的最關(guān)鍵因素�����。

2018年7-12月中國家用空調(diào)內(nèi)銷出貨增速(%)

四季度的發(fā)展預(yù)判

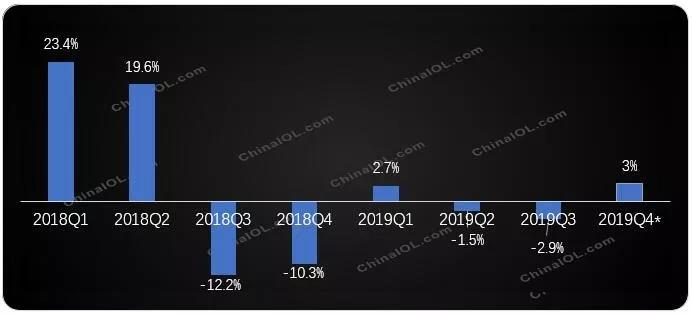

2019年前三季中國家用空調(diào)累計(jì)內(nèi)銷總出貨量是7552萬臺(tái),同比微降0.7%����。9月的大幅度增長(zhǎng)在四季度是否具備可持續(xù)增長(zhǎng)的潛力空間?又能持續(xù)到何時(shí)����?我們同樣用數(shù)據(jù)來判斷:

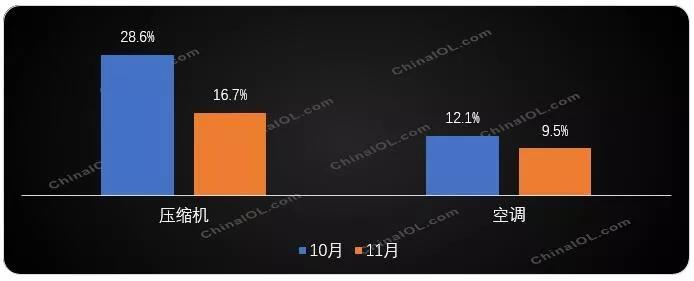

2019年二�����、三兩個(gè)季度內(nèi)銷出貨同比連續(xù)下滑,而2018年四季度總體內(nèi)銷出貨規(guī)模同比下降10.3%�����,同樣是大基數(shù)回調(diào)�。另外同時(shí)也要考慮到空調(diào)上下游行業(yè)的排產(chǎn)趨勢(shì),根據(jù)產(chǎn)業(yè)在線的監(jiān)測(cè)����,2019年10月和11月空調(diào)和轉(zhuǎn)子壓縮機(jī)的排產(chǎn)都呈現(xiàn)增長(zhǎng)的趨勢(shì)��,尤其是壓縮機(jī)排產(chǎn)增速都在雙位數(shù)�。

2018-2019年中國家用空調(diào)分季度國內(nèi)出貨增速及預(yù)測(cè)(%)

2019年10月�����、11月轉(zhuǎn)子壓縮機(jī)和空調(diào)內(nèi)銷排產(chǎn)增速(%)

基于環(huán)比和同比的趨勢(shì)�����,以及上下游的排產(chǎn)情況�����,加之2020年春節(jié)在1月份����,按照以往的生產(chǎn)節(jié)奏,12月需要提前備貨��。綜合以上因素���,產(chǎn)業(yè)在線初步判斷2019年四季度內(nèi)銷出貨將是小幅增長(zhǎng)的趨勢(shì)��,但是2020年上半年將面臨較大的增長(zhǎng)壓力�����。

第一從數(shù)據(jù)上看�,2019年一季度在2018年23%增長(zhǎng)的基礎(chǔ)上再增長(zhǎng)近3%�,二季度在增長(zhǎng)近20%的基數(shù)上僅有1.5%的下滑�����,高基數(shù)帶來高增長(zhǎng)壓力。第二是空調(diào)行業(yè)的庫存依然比較高�����。第三從外部環(huán)境來看�,并沒有特別利好的刺激因素存在�����,消費(fèi)疲軟并未有效改善����,商品房銷售面積同比雖有收窄,在調(diào)整中漸趨平穩(wěn)����,但同比仍是下降。

品牌發(fā)展差異性顯著

多年來空調(diào)行業(yè)穩(wěn)固的品牌格局在2019年出現(xiàn)了很多變化��,企業(yè)間戰(zhàn)略方向和競(jìng)爭(zhēng)手段的差異性����,導(dǎo)致品牌發(fā)展呈現(xiàn)完全迥異的表現(xiàn)��。美的無疑是今年最為亮眼的品牌,同時(shí)奧克斯也實(shí)現(xiàn)了逆市增長(zhǎng)��。更多的增長(zhǎng)聚焦在少數(shù)品牌���,也正是少數(shù)品牌的增長(zhǎng)在很大程度上影響和改變了行業(yè)發(fā)展的大趨勢(shì)��。

以截止到2019年9月的內(nèi)銷累計(jì)出貨數(shù)據(jù)為例�����,如果去掉美的和奧克斯���,其他品牌的累計(jì)增長(zhǎng)是-8.2%,而不是目前的-0.7%����。如果單看9月數(shù)據(jù),去掉這2家的量��,其他品牌合計(jì)的出貨規(guī)模是同比-6.2%的降幅���,而不是8.1%的正向增長(zhǎng)���。

未來品牌的競(jìng)爭(zhēng)是否還會(huì)出現(xiàn)更大的變化現(xiàn)在還不能確定,企業(yè)的戰(zhàn)略方向根據(jù)情況也在不斷調(diào)整和優(yōu)化�,但根據(jù)上市公司披露的財(cái)報(bào)數(shù)據(jù)來看,綜合性的大企業(yè)在產(chǎn)品體系的構(gòu)建和發(fā)展方面具備了更強(qiáng)大的規(guī)模優(yōu)勢(shì)和抗風(fēng)險(xiǎn)能力�,除了這些,渠道模式也是重要的競(jìng)爭(zhēng)因素��。

對(duì)于今年的空調(diào)行業(yè)來說��,增長(zhǎng)壓力在���,但是盈利壓力更為突出����,尤其是腰部品牌和眾多小品牌�����,龍頭企業(yè)價(jià)格不斷下探的過程�����,帶給這些企業(yè)更大的競(jìng)爭(zhēng)和更多的盈利障礙����。因此,面對(duì)未來的發(fā)展����,企業(yè)一方面要做好一段時(shí)期內(nèi)承壓前行的心理準(zhǔn)備,另一方面也要把握發(fā)展的機(jī)會(huì)����,如能效新政策的機(jī)會(huì),變頻���、新冷媒以及家庭中央空調(diào)等細(xì)分產(chǎn)品市場(chǎng)的機(jī)會(huì)�。